サラリーマンが不労所得で年収1000万円を達成するための5つの方法

あなたはご存知ですか?

30代の方の平均年収が455万円であるということを。

あなたがこの年収を超えているか、下回っているかもひとつの指標ですが、実際のところサラリーマンの場合はどれくらいの年収までたどり着くことができるのか考えたことありますか?

ここで挙げた30代というのは、社会人として働き出してから少なくとも5~6年は経った、いわゆる中堅に差し掛かってきた方々です。

そして、ほとんどの方が気づき始めていると思います。

サラリーマンとして働いていても年収は思ったほどあがらないことに。

共働きで働いても足りるかどうか不安になる子供の学費。

私たちが定年してからもらえる年金は少なくなるばかり。

そんなサラリーマンの現実に気づいた方がこれからどうやって年収を増やし、養育費や老後の資産を蓄えていくかを考えるためのいくつかの方法についてまとめましたので参考にして下さい。

あなたはご存知ですか?

30代の方の平均年収が455万円であるということを。

あなたがこの年収を超えているか、下回っているかもひとつの指標ですが、実際のところサラリーマンの場合はどれくらいの年収までたどり着くことができるのか考えたことありますか?

ここで挙げた30代というのは、社会人として働き出してから少なくとも5~6年は経った、いわゆる中堅に差し掛かってきた方々です。

そして、ほとんどの方が気づき始めていると思います。

サラリーマンとして働いていても年収は思ったほどあがらないことに。

共働きで働いても足りるかどうか不安になる子供の学費。

私たちが定年してからもらえる年金は少なくなるばかり。

そんなサラリーマンの現実に気づいた方がこれからどうやって年収を増やし、養育費や老後の資産を蓄えていくかを考えるためのいくつかの方法についてまとめましたので参考にして下さい。

目次

スポンサーリンク

20代~50代の平均年収

まずは自分が同世代と比べてどれくらいの収入があるのかを確認しておきましょう。 多くもらっていれば少しは自信になるでしょうし、少なければこれから先どうしたいのかを改めて考えるいい機会になるかもしれません。 年収情報は求人情報・転職サイトDODA(デューダ)を参照しています。20代の平均年収

| 20代全体平均 | 20代男性 | 20代女性 | |

|---|---|---|---|

| 平均年収 | 346万円 | 365万円 | 319万円 |

30代の平均年収

| 30代全体平均 | 30代男性 | 30代女性 | |

|---|---|---|---|

| 平均年収 | 455万円 | 487万円 | 386万円 |

40代の平均年収

| 40代全体平均 | 40代男性 | 40代女性 | |

|---|---|---|---|

| 平均年収 | 541万円 | 587万円 | 423万円 |

50代の平均年収

| 50代全体平均 | 50代男性 | 50代女性 | |

|---|---|---|---|

| 平均年収 | 661万円 | 707万円 | 445万円 |

スポンサーリンク

現代社会は共働き必須

20代から50代までの平均年収をまとめてみましたが、年代を追うごとに固定費も増加していくので、大黒柱1人が働いて生計を立てていく場合、40代まではカツカツの生活を強いられるケースが多くなります。

私の両親の場合は父親が働いて、母親は家を守る専業主婦という典型的な大黒柱1人スタイルでした。

しかし、今の時代にこれをやろうとすると少々厳しい。

若いうちから貯金して将来大きな買い物をするために、少しずつでも蓄えていくためにはやはり共働きが必須となってきます。

でもですね、仮に共働きしたとしても厳しい生活には変わりないと思うんです。

共働きといってもどうしても女性は育児のウェイトが高くなるため、正社員としてフルタイムで働くケースは少なくなります。

フルタイムでなければ先ほどまとめたような年収を得られるケースはかなり少なくなりますよね?

そう考えると、貯蓄に回せるお金はできるかもしれないけれど、自由に使うことのできるお金はいつまでたってもできないことになります。

20代から50代までの平均年収をまとめてみましたが、年代を追うごとに固定費も増加していくので、大黒柱1人が働いて生計を立てていく場合、40代まではカツカツの生活を強いられるケースが多くなります。

私の両親の場合は父親が働いて、母親は家を守る専業主婦という典型的な大黒柱1人スタイルでした。

しかし、今の時代にこれをやろうとすると少々厳しい。

若いうちから貯金して将来大きな買い物をするために、少しずつでも蓄えていくためにはやはり共働きが必須となってきます。

でもですね、仮に共働きしたとしても厳しい生活には変わりないと思うんです。

共働きといってもどうしても女性は育児のウェイトが高くなるため、正社員としてフルタイムで働くケースは少なくなります。

フルタイムでなければ先ほどまとめたような年収を得られるケースはかなり少なくなりますよね?

そう考えると、貯蓄に回せるお金はできるかもしれないけれど、自由に使うことのできるお金はいつまでたってもできないことになります。

サラリーマンの平均年収を超えるための不労所得

本題までの前置きがかなり長くなってしまいました。 20代から50代までの平均年収を見てもらったことで、いつまでたっても自由に使うためのお金は貯まりそうもないことはイメージ頂けたかと思います。 もちろん、共働きを選べば少しは自由に使うお金もできると思います。 でも、子供と触れ合う時間は確実に減ってしまいますよね? 夫婦そろって休みの日に出かける時間も減りますよね? そーゆうことです、私がいいたかったことは。 貯蓄したり、自由に使うためのお金のために、時間を売ってお金を稼ぐという選択は本当に大切なものを見失っています。 時間というものは人生の中で有限であり、今という瞬間は今後訪れることは未来永劫ありえないんです。 だから、今という時間をもっと大切にするために、不労所得を得るということを考えてもらいたいんです。年収1000万円を達成するための5つの方法

年収1000万円という数字からは2通りの答えが考えられます。

年収1000万円という数字からは2通りの答えが考えられます。

- 本業の収入と不労所得のトータルが1000万円稼ぐ

- 不労所得で1000万円稼ぐ

株式投資

不労所得を得るためにまず最初に思いつくのが株式投資だと思います。 株式投資はインカムゲインもキャピタルゲインも狙うことのできてバランスが良く、なおかつ始めやすいことが特徴です。

インカムゲインとキャピタルゲインの違い

- インカムゲイン:ある資産を保有することで安定的・継続的に受け取ることのできる現金収入のこと。 ex)株式の配当金、不動産投資の家賃収入、銀行預金の利息など

- キャピタルゲイン:ある保有している資産が値上がりすることで得られる収益のこと。 ex)株式の売却益、不動産の売却益など

インカムゲイン

インカムゲインを狙う場合は年に1回~2回分配される配当金を得ることになります。 配当金はおよそ2~5%程度になりますので、100万円投資していると仮定すると1年間で2~5万円程度の配当収入となります。 銀行預金と比べるとはるかに高い利率となりますが、インカムゲイン=長期保有することが条件となります。 長期的な成長が期待できる銘柄を選定して投資する必要がありますが、短期的にはマイナスになってしまう恐れがあります。 短期的な含み損益を耐えられそうにない方には向いていませんので、長い目で見ることのできる方にオススメです。キャピタルゲイン

キャピタルゲインは売買による収益になりますので、価格が低いところで買って高いところで売る。 高いところで空売りして低いところで買い戻す。 こういった売買を行って売却益を積み重ねていくことがキャピタルゲインになります。 キャピタルゲインで注意すべき点は適切な損切りと空売りの踏みあげです。 キャピタルゲインを狙う場合は、値動きの大きいマザーズやジャスダックなどの新興株を手掛けることが多くなると思います。 いわゆるマネーゲームが繰り広げられている銘柄になるため、高値掴みをしてしまって損切りできずにズルズル持ち続けても2度と同じ価格まで戻ってこない可能性があります。 このため、あらかじめ何%以上の損失が出たら損切りするなどのルールを決めておいた方が安全です。 また、空売り=銘柄を売りから入ることもできますが、株式投資の格言に「買いは家まで売りは命まで」とあるほどなので注意が必要です。 買いで入った銘柄は0円以下まで下がることはありませんが、売りで入った銘柄はどこまでも上がる可能性があるためこのような格言が生まれました。 マネーゲーム銘柄は1度値動きが動意付くと何日もストップ高が続くことがあります。 そんな時に空売りしてしまうと途方もない金額の損失が発生することになります。 テスタさんという投資家がさくらインターネットの高騰の際に初動に近いところで空売りを仕掛けて踏みあげられ、1億円の損失を出したことは投資家界隈では割と有名です。 株式投資は現物取引であれば口座資金分までの取引となりますが、信用取引をすることで口座資金の3倍まで運用することができます。 信用取引をすることで資金効率が3倍になるため、比較的少ない元手からでも大きな収益を狙うことができるメリットがあります。不動産投資

株式投資の次に思いつくのは不動産投資です。 誰でも思いつくけど、そう簡単にははじめることができないのが不動産投資ですよね。 これまで挙げてきた各世代の平均年収から考えると、不動産投資用の物権を取得するために現金キャッシュで支払うことのできるほど蓄えがある方はまれでしょうから、現実的には融資を受けて物件を購入する形になると思います。不動産投資用の融資を受ける

- メガバンク

- 地方銀行

- 信用金庫

- ノンバンク

- 日本政策金融国庫・商工中金

外国為替証拠金取引 – FX –

FXの名称でお馴染みになっている外国為替証拠金取引です。 不動産投資はかなり大きなお金を動かして家賃収入を得ます。 株式投資の場合は信用取引を行うことでレバレッジを最大3倍まで効かせて運用することが可能です。 しかし、FXの場合は国内FXでは最大レバレッジ25倍、海外FXの場合は400~3000倍までレバレッジを効かせることができます。 国内FXについては2018年中にもレバレッジ規制が適用されて最大レバレッジが10倍となる可能性がありますが、それでも株式投資の3倍以上の資金効率で運用することができます。 国内FXのレバレッジ規制に関する記事はこちら! 2018年にも国内FXはレバレッジ10倍に!ハイレバレッジ取引のできる海外FXで資金を有効活用しよう!

2018年にも国内FXはレバレッジ10倍に!ハイレバレッジ取引のできる海外FXで資金を有効活用しよう!

金融庁が国内FXのレバレッジを現在の25倍から10倍に変更することを検討していることが9月末に明らかになりました。

国内のFX業者を利...

国内FXの特徴

国内FXは最大レバレッジ25倍ですが、2018年中にも最大レバレッジ10倍に規制がかかる可能性があります。 国内FXはスプレッドが非常に狭いことが特徴です。 SBI FXTRADE

スイスフランショックって?

このスイスフランショックは突然の上限値撤廃による相場混乱によって、ほんの20分間でスイスフランに対してユーロが最大で41%も下落することになりました。

この事件によって国内FXでスイスフランを取引していた多くの方で数百万~数千万円という血の気も引くような損失が発生し、国内FX業者から追証を請求されました。

なにがいいたいかと言いますと、国内FXでは追証によって多額の借金を負うリスクと隣り合わせで取引することになるということです。

まぁ、スイスフランショックのような歴史的暴落に巻き込まれる可能性はほとんどないのでしょうけれど、大きなリスクを背負いながらの取引というのはあまり気分がいいものではないですよね。

しかし、国内FXは海外FXと比べると非常に狭いスプレッドが魅力的なのも事実です。

リスクと利益の出しやすさを天秤にかけて検討してみましょう。

SBI FXTRADEスイスのスイス国立銀行(中央銀行)が2011年9月から行ってきたスイスフランに対するユーロの下限(ユーロスイス相場)を1.2000として無制限介入を行っていくという為替方針を2015年1月15日に突然撤廃し、その結果ユーロスイス相場が一時41%の急落。 市場参加者に巨額の損失を発生させ金融市場を混乱させた事件

FXを始めるにあたってまず悩むのがどこの業者で口座を開くかが重要となってきます。

口座はいくつでも開くことができますので、...

海外FXの特徴

海外FXの特徴はなんといってもハイレバレッジトレードができることです。 しかし、FXのリスクに不安を抱いている方にとっては国内FXですら手を出すのをためらっているのに、ましてや海外なんて…という感じでしょうね。 でも、海外FXの最大のメリットは追証なしのゼロカットシステムという優れた機能が採用されていることです。

ゼロカットシステムとは?

簡単にいうと、仮に口座資金以上の損失が発生してしまったとしても海外FXの業者が負担してくれるため、私たちの最大損失は口座資金までに限定されるということです。

ちなみに、海外FXであればゼロカットシステムは標準装備です。

私の使っているXMももちろんゼロカットシステムを採用していますし、XMはホームページが完全日本語対応ですので海外FXでネックとなる英語問題も発生しません。

なにか質問がある場合もカスタマーサポートに日本語で確認することができますし、私の経験では質問に対する回答は翌日に届くくらいスピーディに対応してくれました。

それでも、日本のFX業者ではなく海外のFX業者を使う場合、法律的には大丈夫なの?と不安になりますよね。

私も不安になって調べてみたことがあります。

そもそも海外のFX業者は日本よりもはるかに高いレバレッジで取引することが可能です。

このため、XMを含む海外FX業者は日本国内のレバレッジ規制に合致しないので金融庁から許可されていない無登録の業者です。

しかし、無登録の業者で取引することが違法ではないことも明言されています。

急な為替変動などにより口座残高がマイナスになってしまった場合、マイナス分の口座残高をゼロにリセットするシステム

外国証券業者に関する法律第3条により、外国証券業者が国内にある者を相手に証券取引行為を行う場合には、国内に支店等の営業拠点を設け、監督当局の登録を受けなければなりません。 しかし、登録を受けない外国証券業者であっても、その取引相手が証券会社やその他金融機関等の場合、もしくは証券業者が「勧誘」及び「勧誘に類する行為」をすることなく国内居住者から注文を受ける場合は、国内居住者との取引をすることができます。 <参照:金融庁>外国金融サービス業者が我が国市場に参入するにあたって適用される法規制>金融庁としては日本人の投資家がハイレバレッジトレードが可能な海外FXに流れてしまうことを懸念しているのでしょう。 しかし、利用すること自体は違法ではないのです。 確かに、海外FX業者の中には詐欺まがいの業者も紛れているでしょうし、そういった業者を利用してしまう日本人の方もいるかもしれません。 そういった被害に巻き込まれないようにするための金融庁の警告だともとらえられます。 少なくともXMは健全な運営をされている業者ですし、日本の金融庁からは許可されていませんが、他の国では認可されています。

法的商号: XM.COMは、Trading Point of Financial Instruments Ltd(キプロス、登録番号:HE 251334、登録住所:12 Richard & Verengaria Street, Araouzos Castle Court, 3rd Floor, 3042 Limassol, Cyprus)を完全に所有するTrading Point Holdings Ltd(登録番号:HE 322690、登録住所:12 Richard & Verengaria Street, Araouzos Castle Court, 3rd Floor 3042 Limassol, Cyprus)の商号です。 本ウェブサイトはTrading Point of Financial Instruments Ltd により管理、運営されています。 Trading Point of Financial Instruments Ltdはライセンス番号120/10の下、キプロス証券取引委員会(CySEC)に認可されており、そしてFCA (FSA, 英国)に登録番号538324の下、登録されています。Trading Point of Financial Instruments LtdはEU諸国の金融市場指令(MiFID)に従って運営されます。 FCA(FSA、英国)、登録番号538324 | BaFin 登録番号124161 | CNMV 登録番号2774。 リスク警告: FXおよびCFD商品取引には投資元金を失う非常に高いリスクが伴います。弊社のリスク開示を読み、完全に理解するようにしてください。 XMはJFSA(日本金融庁)の監視下にないため、金融商品提供や金融サービスへの勧誘と考えられる業務には携わっておらず、本ウェブサイトは日本居住者を対象としたものではありません。 規制地域: Trading Point of Financial Instruments Ltdは次に挙げる等の特定地域居住者にはサービスを提供しません: アメリカ合衆国, カナダ, イスラエル。 <参照:XM > 会員ログインページ>また、ここには記載されていませんが、2016年以降に開設された日本在住の方の口座はキプロスのライセンスではなく、セーシェルライセンスになりました。 これはキプロスが日本の金融庁からかなり目をつけられているため、キプロスと日本で取引を規制する取り決めがなされた場合に日本在住の方のXMでの取引が制限されてしまうことを避けるための処置とみられています。 このように、XMは他国ではライセンスを許可されている信頼性の高い海外FX業者となっています。 国内FX業者は金融庁からも認可されていて安心ではありますが、追証のリスクがあります。 その点、海外FX業者であればゼロカットシステムによってリスクを限定されていますので、追証によって借金まみれになってしまうリスクがゼロです。 どちらにもメリット・デメリットがありますが、共通していえるのはFXはレバレッジが高く設定されていて、非常に資金効率がいいということです。 手持ちの資金ですぐに始めやすいという点では大きなメリットだといえますね。 ゼロカットシステムに関する記事はこちらからどうぞ!

追証なしのゼロカットシステムの海外FXと追証アリの国内FXの違いを徹底的に検証してみた!

追証なしのゼロカットシステムの海外FXと追証アリの国内FXの違いを徹底的に検証してみた!

FXをする上で怖いのが追証。

私は株式投資から始めたのですが、株の場合は信用取引でもレバレッジは3倍です。

現物で持っている株...

国内FXや海外FXの税金はどうなる?損益通算など確定申告に関するエトセトラ!

国内FXや海外FXの税金はどうなる?損益通算など確定申告に関するエトセトラ!

FXで取引する上で気になるのは税金についてです。

国内業者では損益通算可能ですが、株のように売買の都度、税金を差し引いてくれ...

【海外FX】XMのスプレッド一覧!スキャルピングに最適なのはゼロ口座とスタンダード口座どっち?

【海外FX】XMのスプレッド一覧!スキャルピングに最適なのはゼロ口座とスタンダード口座どっち?

XMにはスタンダード口座、マイクロ口座、ゼロ口座の3種類の口座がありますが、スプレッドの広さは異なります。

スタンダード口座...

レバレッジ888倍のハイレバスキャルピングの威力を検証!海外FXは一獲千金の夢がある!

レバレッジ888倍のハイレバスキャルピングの威力を検証!海外FXは一獲千金の夢がある!

日本国内のFXではレバレッジが25倍と決まっていますが、早ければ2018年中にもレバレッジ規制によりレバレッジが10倍までに規制され...

海外FXのスワップ比較!トルコリラのスワップポイントをXMとAXIORYで比較してみた!

海外FXのスワップ比較!トルコリラのスワップポイントをXMとAXIORYで比較してみた!

FXの取引を行う上で気になるのは為替の変動だけでなく、スワップポイントですよね。

特に、海外FXの場合、ハイレバレッジで取引でき...

アフィリエイト

このブログでもアフィリエイトの紹介を行っていますが、パソコンとサーバー契約さえ行ってしまえば取引による損失などを気にすることなく始めることができるのがアフィリエイトです。 でも、ハッキリいってアフィリエイトは不労所得とはいえません。 なぜなら記事にする内容を考えることから始まり、記事を仕上げるためにリサーチし、そこにマッチするようなアフィリエイト広告がないかどうかをチェックして挿入し、少なくとも1000文字以上の記事を仕上げる必要があります。 それだけの労力を払ったとしてもアフィリエイト収入が得られるかどうかはわかりません。 1つの記事を書くために2・3時間の労力をかけなければいけないことも多々あるため、しっかりと収益が発生するようになるまではタダ働きの時間がほとんどになります。 それでも手を動かして記事をあげていくしかないので、不労所得というよりも副業といった方がしっくりきます。 <参照:日本アフィリエイト協議会 > 市場調査>

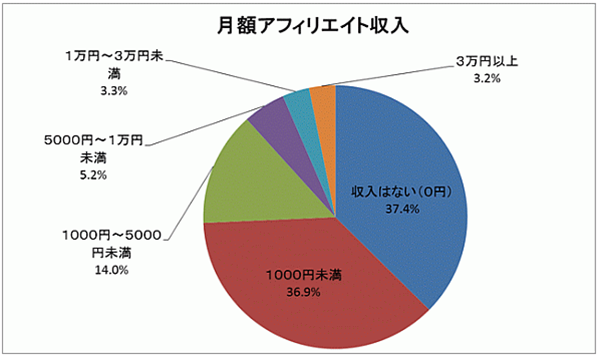

日本アフィリエイト協議会というところが調査した結果によると、約75%のアフィリエイターの方の1月あたりの収入が1000円以下となっています。

これには初心者の方も含まれていると思いますので、実際にはもっと高い収入が得られていると思います。

しかし、アフィリエイトというのは初めてすぐに結果が出るものではなく、数ヶ月から1年、2年とかなり長いスパンで見て、ようやく稼げるようになります。

結果が出るようになるまで続けられている方が少ないため、1000円以下の収入の方の割合が高くなっているのです。

しかし、アフィリエイトの記事は資産です。

1度稼ぐことができるようになってしまえばしばらくの間は一定の収入が続くことになります。

1つの記事も書かなくても収入が発生するようになるんです。

このため、いつかきっとアフィリエイト収入が大きく伸びてくれると信じてがんばることのできる方にしかオススメすることはできません。

そんな覚悟がある方はレンタルサーバーの契約と独自ドメインを取得しましょう。

アメブロなどの無料ブログでも簡単にブログをはじめることはできますが、無料ブログの場合は自由に広告が設定できなかったり、無料ブログ自体がサービス終了してしまって、それまでかいたブログがパーになってしまう可能性もあります。

ブログなどのWEBサービスで収益化を行っていく場合は、自分でレンタルサーバーを借りて独自ドメインを取得し、WORDPRESSでブログやWEBサイトを立ち上げることが正攻法です。

そして、まずは記事をいくつか投稿してクリック成果報酬型のGoogle Adsenseに登録しましょう!

Goodle Adsenseに登録するためには独自ドメインを取得している必要があります。

少なくとも独自ドメインの取得は必須といえますね。

無事Google Adsenseに登録することができれば、あとは記事を見た方が広告をクリックするだけで報酬が入ります。

アフィリエイトを始める上での登竜門的なポジションですね。

あわせて物販アフィリエイトのASPにも登録することで最低限の準備は整います。

アフィリエイターの収入は上手く軌道にのせられた方の場合は30万~100万円ほどの月収を稼いでいます。

努力次第では本業を上回る収入を得ることもできるのがアフィリエイトの魅力なのでリスクを抑えて収入アップを目指したい方にはアフィリエイトはピッタリといえます。

<参照:日本アフィリエイト協議会 > 市場調査>

日本アフィリエイト協議会というところが調査した結果によると、約75%のアフィリエイターの方の1月あたりの収入が1000円以下となっています。

これには初心者の方も含まれていると思いますので、実際にはもっと高い収入が得られていると思います。

しかし、アフィリエイトというのは初めてすぐに結果が出るものではなく、数ヶ月から1年、2年とかなり長いスパンで見て、ようやく稼げるようになります。

結果が出るようになるまで続けられている方が少ないため、1000円以下の収入の方の割合が高くなっているのです。

しかし、アフィリエイトの記事は資産です。

1度稼ぐことができるようになってしまえばしばらくの間は一定の収入が続くことになります。

1つの記事も書かなくても収入が発生するようになるんです。

このため、いつかきっとアフィリエイト収入が大きく伸びてくれると信じてがんばることのできる方にしかオススメすることはできません。

そんな覚悟がある方はレンタルサーバーの契約と独自ドメインを取得しましょう。

アメブロなどの無料ブログでも簡単にブログをはじめることはできますが、無料ブログの場合は自由に広告が設定できなかったり、無料ブログ自体がサービス終了してしまって、それまでかいたブログがパーになってしまう可能性もあります。

ブログなどのWEBサービスで収益化を行っていく場合は、自分でレンタルサーバーを借りて独自ドメインを取得し、WORDPRESSでブログやWEBサイトを立ち上げることが正攻法です。

そして、まずは記事をいくつか投稿してクリック成果報酬型のGoogle Adsenseに登録しましょう!

Goodle Adsenseに登録するためには独自ドメインを取得している必要があります。

少なくとも独自ドメインの取得は必須といえますね。

無事Google Adsenseに登録することができれば、あとは記事を見た方が広告をクリックするだけで報酬が入ります。

アフィリエイトを始める上での登竜門的なポジションですね。

あわせて物販アフィリエイトのASPにも登録することで最低限の準備は整います。

アフィリエイターの収入は上手く軌道にのせられた方の場合は30万~100万円ほどの月収を稼いでいます。

努力次第では本業を上回る収入を得ることもできるのがアフィリエイトの魅力なのでリスクを抑えて収入アップを目指したい方にはアフィリエイトはピッタリといえます。

YouTuber

最後は最近にわかに有名になってきたYouTuberです。 いやいや、最後にYouTuberはないだろ?って思った方も多いかもしれません。 でも、今後はテキストメインの時代から動画メインの時代へと移り変わっていくことが予想されています。 確かに年を追うごとにYouTubeなどの動画サイトが身近になり、FacebookやLineなどでも動画を投稿できるようになってきましたよね。 これを上手いこと乗りこなして収益化しちゃったのがYouTuberなんです。 巷で有名なYouTuberのように顔出しで突拍子もないことをやって収益化するのは私にはちょっと賛同できない部分も多いですが、動画配信によって収益化を図るというのは時代の流れに合っているんですよね。 なので、最後の選択肢としてはYouTuberではなく動画配信で収益化を図るというものです。まとめ

サラリーマンとして働いている限りはなかなかたどり着くことのできない1000万円という収入。 20代ではもちろんのこと、50代になっても平均年収は700万円がいいとこで、まだまだ1000万円には程遠いですよね。 サラリーマンとして働いている限り、養育費と老後の資産を貯めることで精いっぱいで、自由に使うことのできるお金はほとんど手元にありません。 そんな現実を打破するための5つの方法を紹介しました。 株式投資やFXはキャピタルゲインがメインですが、不動産投資やアフィリエイト、強いてはYouTuberなんかはインカムゲインの要素が強いですよね。 資産を運用して年収1000万円を目指すのか、資産を失うリスクを抑えて年収1000万円を目指すのかは自由に選択できます。 ただ真面目にサラリーマンをやっているだけなのが、ひょっとしたら1番マズいのかもしれないということに気付いてもらえたら、この記事を作成した意味があったのかな、と思います。 現状に満足せずにもっと有意義な人生を送るためにも、このタイミングであなたの人生プランを見つめなおしてみてはいかがでしょうか?スポンサーリンク

FXで大損・借金まみれになって破産しないための3つの注意点

FXで大損・借金まみれになって破産しないための3つの注意点- 追証なしのゼロカットシステムの海外FXと追証アリの国内FXの違いを徹底的に検証してみた!

- 【海外FX】XMのスプレッド一覧!スキャルピングに最適なのはゼロ口座とスタンダード口座どっち?

- 海外FXの追証なしのゼロカットシステムは本当でした!

- 国内FXや海外FXの税金はどうなる?損益通算など確定申告に関するエトセトラ!

- レバレッジ888倍のハイレバスキャルピングの威力を検証!海外FXは一獲千金の夢がある!

- 【考察】XMのZERO口座は本当にスプレッドが狭いのかメリット・デメリットをスタンダード口座と比較してみた!

- 期待値を積み続けることがスロットで勝つためのたった1つの必要条件